疏通金融活水“最后一公里” 以有效货币传导赋能实体经济

金融服务实体经济的“最后一公里”问题,是经济金融领域的核心关切之一。它指的是货币政策的宏观意图与微观实体(尤其是中小微企业、科技创新领域及“三农”等薄弱环节)实际获取金融资源之间存在梗阻,导致资金难以精准、高效、低成本地流向最需要的地方。要打通这一关键环节,充分发挥货币政策的传导机制作用,并积极借助专业化的社会经济咨询服务,构建一个协同、高效的服务生态至关重要。

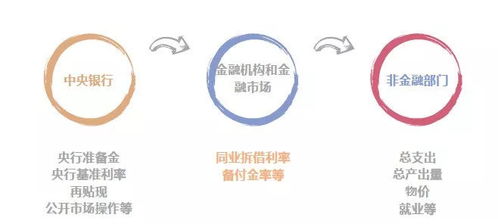

一、 货币传导机制:疏通“最后一公里”的核心枢纽

货币政策的传导机制,是指中央银行运用政策工具影响中介目标(如货币供应量、利率),进而作用于实体经济产出、物价和就业的整个过程。疏通“最后一公里”,本质上就是要确保传导链条的每一环——从央行到金融机构,再到最终借款人——都畅通无阻。

- 畅通政策传导渠道:

- 信贷渠道: 这是最主要的传导路径。关键在于引导商业银行等金融机构优化信贷结构,克服“不敢贷、不愿贷、不会贷”的问题。这需要央行运用结构性货币政策工具(如支农支小再贷款、科技创新专项再贷款等)进行精准滴灌,同时完善商业银行内部绩效考核和尽职免责机制,激励其将更多信贷资源配置到实体经济的重点领域和薄弱环节。

- 利率渠道: 通过深化利率市场化改革,健全市场化的利率形成和传导机制,使得政策利率的变化能够有效影响贷款市场报价利率(LPR),进而传导至企业的实际贷款利率,切实降低实体经济融资成本。

- 预期渠道: 加强央行与市场的沟通,提高货币政策透明度和可预期性,稳定市场主体的融资预期和投资信心。

- 发展多层次资本市场: 除了传统的银行信贷,大力发展股票、债券等直接融资市场,能为不同类型、不同发展阶段的企业提供多元化的融资选择,特别是对于轻资产、高成长的科技创新企业,能有效弥补银行信贷的不足。

二、 社会经济咨询服务的“桥梁”与“催化剂”作用

专业的金融与经济咨询服务,是疏通“最后一公里”不可或缺的“润滑剂”和“助推器”。它们能在信息、能力、信任等方面弥合供需双方的鸿沟。

- 信息桥梁,解决“信息不对称”: 许多实体企业,尤其是中小微企业,财务制度不健全、信用信息缺失,导致金融机构难以准确评估其风险。咨询服务机构可以协助企业规范财务管理、完善信用档案、编制专业的融资计划书,向金融机构清晰地展示其经营状况和发展前景,大幅降低金融机构的尽调成本和风险顾虑。

- 能力提升,解决“不会融”问题: 企业往往不熟悉复杂的金融产品、融资流程和监管要求。咨询服务可以提供专业的培训、辅导和方案设计,帮助企业了解并匹配适合自身特点的融资工具(如知识产权质押、供应链金融、绿色金融产品等),提升其运用金融资源的能力。

- 资源对接与信用增进: 咨询服务可以搭建政、银、企对接平台,促进沟通与合作。专业的担保、评估、信用评级等机构,作为咨询服务生态的一部分,能够为企业提供信用增进服务,为其获得融资提供增信支持。

- 政策解读与战略规划: 帮助企业和金融机构深入理解国家货币政策导向、产业政策重点和区域发展战略,引导金融活水更精准地流向政策鼓励的领域,实现金融与产业的有效协同。

三、 构建协同高效的金融服务生态体系

疏通“最后一公里”是一项系统工程,需要多方协同发力:

- 宏观层面(政策制定者): 持续优化货币政策与宏观审慎政策“双支柱”调控框架,加强财政政策、产业政策与货币政策的协调配合,为金融支持实体经济创造良好的宏观环境。

- 中观层面(金融机构与市场): 金融机构需主动变革,利用金融科技提升服务效率和风控水平,开发更多普惠性、适应性强的金融产品。完善担保、征信、中介服务等市场基础设施。

- 微观层面(企业与咨询服务机构): 企业自身需苦练内功,提升经营管理水平和核心竞争力。咨询服务机构则应秉持专业精神,提供高质量、高附加值的服务,真正成为连接金融与实体的可靠纽带。

疏通金融服务实体经济的“最后一公里”,核心在于让货币政策的“活水”沿着畅通无阻的传导渠道,精准灌溉实体经济的“田间地头”。这一过程既依赖于货币传导机制本身的完善与高效运作,也离不开社会经济咨询服务这一“智慧外脑”的桥梁与催化作用。唯有构建起一个政策引导有力、金融机构主动作为、中介服务专业高效、实体经济健康发展的良性生态,才能最终跨越这“最后一公里”,让金融血脉与实体经济肌体深度融合,共同推动经济高质量发展。

如若转载,请注明出处:http://www.ziukqha.com/product/27.html

更新时间:2026-06-19 19:00:24